Hållbarhet driver global politik och teknik för biobränslen

Författare: Matthew Rudolf

Biobränslenas snabbt växande roll i ekonomin har viktiga konsekvenser för den hållbara utvecklingen i hela världen. Å ena sidan erbjuder biobränslen betydande potentiella fördelar som alternativ till traditionella energikällor inom transportsektorn. Å andra sidan har den markanvändning som är förknippad med produktionen av biobränslen lett till en omfattande debatt om den bästa användningen av åkermark, effekterna på världsmarknadspriserna på livsmedel och produktionsmetodernas hållbarhet. Som svar på detta har det globalt vuxit fram en rad olika regelverk som förstärks genom frivillig tredjepartsverifiering.

I den här artikeln ges en kort introduktion till den globala politiken för biobränslen och drivkrafterna bakom den. Läsarna uppmanas också att registrera sig för ett kostnadsfritt webbseminarium den 12 september med en framstående rundabordskonferens med globala policyexperter för att lära sig mer.

Tillväxten av biobränslen

Biobränslen är flytande bränslen som härrör från nyligen levande - det vill säga biologisk - materia. När de flesta talar om biobränslen syftar de på biodiesel, förnybar diesel (även "vätebehandlad vegetabilisk olja" eller HVO) och bensinsubstitut, såsom bioetanol och förnybar bensin (t.ex. förnybar nafta). Under den nuvarande perioden med låga oljepriser beror biobränslenas framgångar till stor del på en stödjande offentlig politik. Detta är logiskt när biobränslen gör vad de är avsedda att göra: främja energioberoende, stödja landsbygdsekonomier och minska utsläppen av klimatförändringar utan betydande nackdelar.

Produktionen av biobränslen har drivits på av sökandet efter alternativ till fossila bränslen med lägre miljömässig och social påverkan. I takt med att klimatförändringarna har blivit en av de viktigaste samhällsutmaningarna har den offentliga politiken inriktats på att stödja biobränsleteknologier som ger klimatfördelar, särskilt på de tre viktigaste biobränslemarknaderna - USA, Europa och Kalifornien. Dessa policyer stöder tillväxten av bränslen med låga koldioxidutsläpp och nästa generations biobränsletekniker med förbättrade koldioxidfördelar. Nedan följer en kort beskrivning av grunderna i varje policyramverk på dessa viktiga marknader.

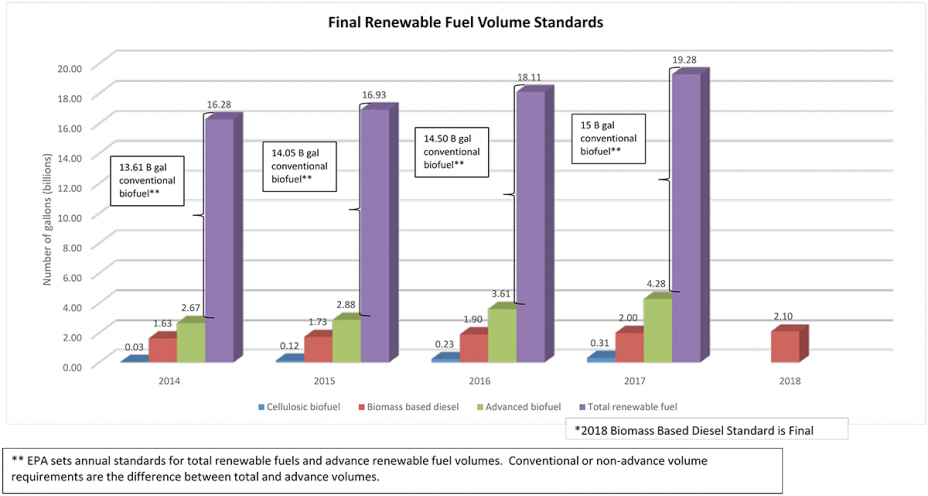

Standard för förnybara bränslen (RFS2)

Renewable Fuels Standard 2 (RFS2) är den dominerande regleringen av förnybara bränslen i USA. RFS2 infördes i mitten av 2010 och skapade fyra kategorier av förnybara bränslen med olika egenskaper och krav på minskning av växthusgasutsläpp. Dessutom förbjuder de markanvändningskriterier som ingår i RFS2 användning av råvaror som odlas på mark som inte redan var i jordbruksproduktion den 19 december 2007. (RFS definition av förnybar biomassa finns i U.S. Federal Register, Vol. 75, No. 58, sidan 14681). Dessa fyra kategorier är:

- Förnybara bränslen(D6 RIN-kategori) - Krav på 20% minskning av växthusgaserna, alla typer av råvaror och bränslen som används kvalificerar. Fylls främst av amerikansk stärkelsebaserad etanol (majs).

- Avancerade biobränslen(D5 RIN-kategori) - Krav på 50% minskning av växthusgaser, alla typer av råvaror och bränslen kvalificerar. Fylls främst av importerad etanol från sockerrör.

- Biomassabaserad diesel(D4 RIN-kategori) - Krav på 50% minskning av växthusgaser, endast dieselersättningsbränslen kvalificerar. Fylls främst av biodiesel och förnybar diesel (t.ex. HVO).

- Cellulosabaserade biodrivmedel(RIN-kategori D3 och D7) - Krav på 60 % minskning av växthusgasutsläppen, tillverkade av biogena cellulosabaserade material, t.ex. CNG från deponier och djuravfall, och etanol från jordbruksrester (t.ex. majsstjälkar, sockerrörsbagass) eller energigrödor, t.ex. rajgräs.

Skyldiga parter - det vill säga enheter som för in fossila bränslen på marknaden, till exempel petroleumraffinaderier och importörer - måste i slutet av varje kalenderår ha tillgodohavanden som motsvarar varje kategorityp, i proportion till den volym fossila bränslen de för in på marknaden. Dessa krediter, som kallas Renewable Identification Numbers (RIN), skapas när biobränslen kommer in på marknaden via biobränsleproducenter, importörer eller andra enheter. Det relativa antalet utsläppsrätter som de ansvariga parterna måste inneha i varje kategori definieras av Renewable Volume Obligation (RVO), som offentliggörs i november varje år. Vissa volymkrav fastställs i lag, och i vissa fall fastställs dessa volymer varje år när RVO släpps.

Medan volymen förnybara bränslen (D6 RIN) som obligatoriska parter måste inneha är begränsad till 15 miljarder gallon per år, är volymerna avancerade biodrivmedel och cellulosabaserade biodrivmedel avsedda att öka i takt med att nya anläggningar tas i drift. RFS2 sätter en målvolym för totala förnybara bränslen i alla fyra kategorier på 36 miljarder gallon 2022, med all tillväxt fram till dess (~ 21 miljarder gallon) i kategorin avancerade biobränslen, som inkluderar biomassabaserad diesel och cellulosabaserade biobränslen. (Cellulosabaserade biodrivmedel, den kategori som är avsedd att ha den största tillväxten fram till 2022, har inte kommersialiserats så snabbt som förväntat, vilket har fått vissa att efterlysa mer realistiska RVO-tillväxtmål). Förespråkare för biobränslen kommer att behöva stöd från miljöorganisationer för att upprätthålla starka volymmål för RFS, och de kommer att behöva visa att det finns teknik och råvaror som kan uppfylla de allt strängare målen för minskning av växthusgaser på 50 % och 60 %.

Europeiska direktivet om förnybar energi och RED II

EU: s direktiv om förnybar energi (EU RED) trädde i kraft den 1 januari 2018 och fastställde bindande mål för förnybara bränslen för varje medlemsland och för EU som helhet, vilket driver EU mot ett bindande mål om minst 20% förnybara bränslen till 2020. Vid den senaste kontrollen hade nästan hälften av de europeiska länderna uppnått sina individuella mål, och EU är på god väg att uppnå sina övergripande mål för 2020.

För att biobränslen ska anses uppfylla dessa bindande mål måste vissa hållbarhetskrav uppfyllas, bland annat en miniminivå för koldioxidminskning och skydd mot förlust av skogar, våtmarker eller andra naturliga ekosystem. För att säkerställa att biobränslen uppfyller kraven har EU-kommissionen "outsourcat" övervakningen av dessa kriterier till oberoende hållbarhetssystem, som i sin tur har införlivat RED-kriterierna i bredare hållbarhetskrav, som verifieras av tredje part, t.ex. SCS Global Services. Exempel på välkända hållbarhetssystem som godkänts av EU-kommissionen är Roundtable on Sustainable Biomaterials (RSB), International Sustainability and Carbon Certification (ISCC), Bonsucro (endast sockerrör) och Roundtable on Sustainable Palm Oil (RSPO).

RED har krävt att biodrivmedel som släpps ut på marknaden uppfyller ett krav på en minskning av växthusgaserna med minst 35%. Detta tröskelkrav kommer i januari 2018 att höjas till 50% för befintliga anläggningar och till 60% för anläggningar som startat sin verksamhet efter oktober 2015. Dessutom har vissa länder, t.ex. Tyskland, infört ett nytt GHG-kvotkrav vid sidan av direktivet om förnybar energi, vilket i praktiken ersätter kravet på förnybara bränslen med ett krav på koldioxidminskning och därmed skapar ekonomiska incitament för att biobränslen med låga koldioxidutsläpp ska komma in på marknaden, liknande en Low Carbon Fuels Standard (detta diskuteras mer ingående nedan).

Den 30 november 2016 publicerade EU-kommissionen ett förslag till ett reviderat direktiv om förnybar energi, det så kallade RED II. RED II syftar till att fasa ut användningen av råvaror för biodrivmedel som används för livsmedel och fastställer ett nytt mål för förnybar energi för EU:s medlemsländer för 2030. Även om den slutliga utformningen av RED II fortfarande förhandlas i Bryssel råder det ingen tvekan om att biobränslen kommer att behöva uppfylla betydligt mer aggressiva hållbarhetsmål för att uppfylla framtida europeiska policykrav.

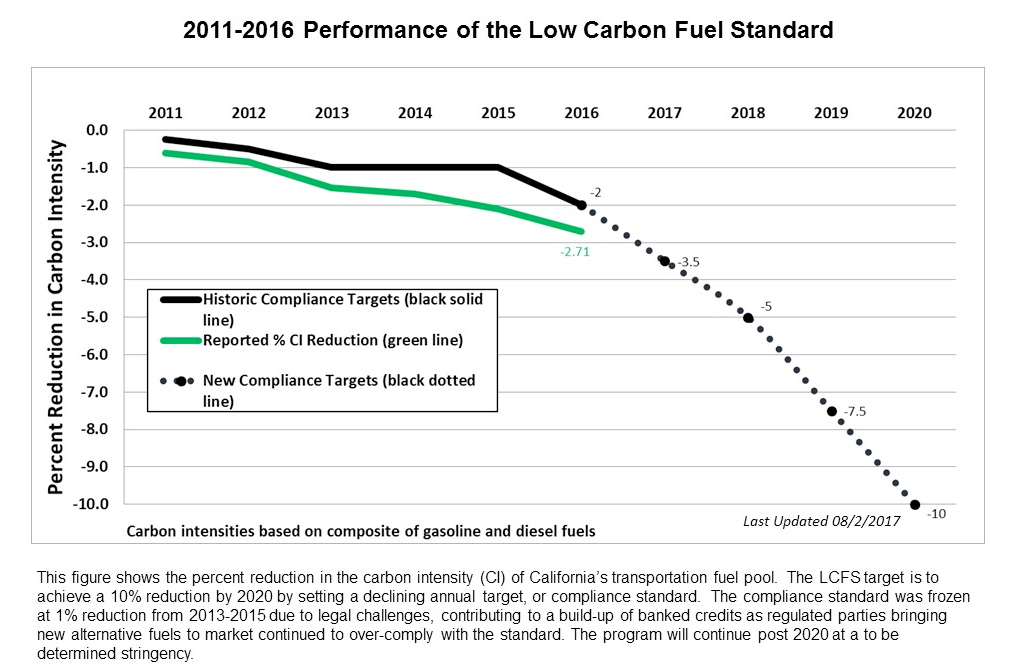

Standarder för bränslen med låga koldioxidutsläpp (Kalifornien, Oregon och British Columbia)

Low Carbon Fuels Standard (LCFS) är ett nytt program som startades i Kalifornien. Det har sedan dess spridit sig till ett antal andra delstater och provinser på USA:s och Kanadas västkust, samt till vissa europeiska medlemsstater, där det är känt som GHG Quota obligation.

I stället för att ställa volymkrav på användningen av förnybara bränslen ger California LCFS incitament till koldioxidminskningar, oavsett bränsletyp eller råvara. Till skillnad från RFS och RED kräver LCFS inte ens att bränslen ska komma från förnybara källor, vilket innebär att LCFS till exempel kan användas för att stimulera användningen av fossila bränslen med lägre koldioxidutsläpp. Koldioxidincitamentet skapas genom att kräva att de förpliktade parterna minskar koldioxidintensiteten i sin totala bränslemix varje kalenderår. I Kalifornien har man fastställt separata kurvor för diesel- och bensinbränslen, med målet att minska den totala bränslemixen till 10% under 1990 års nivåer till 2020. California Air Resources Board (ARB) håller för närvarande på att återställa LCFS efterlevnadskurva, med hänsyn till den senaste lagstiftningen (SB 32), som fastställde en tröskel på 40% minskning av växthusgaser för alla sektorer till 2030. ARB:s föredragna scenario, som beskrivs i ett konceptdokument som släpptes i augusti 2017, fastställer ett LCFS-mål på 18% koldioxidreduktion för transportbränslen till 2030, jämfört med en baslinje från 2010.

Ett antal förändringar är för närvarande på gång i Kaliforniens LCFS-program. Dessa förändringar inkluderar tillägg av tredjepartsverifiering liknande de europeiska hållbarhetssystem som används för att uppfylla EU:s direktiv om förnybar energi, och det kommande införandet av förnybart jetbränsle för generering av LCFS-krediter. Även om regelprocessen för LCFS fortfarande pågår råder det ingen tvekan om att det främsta målet med detta innovativa program är att visa potentialen för bränslen med låga koldioxidutsläpp att bidra till Kaliforniens ambitiösa klimatmål.

Matthew Rudolf är SCS Global Servicesprogramchef för biobränslen och RSPO-certifiering.